Preface

Quel chef d’entreprise ne rêverait pas de resserrer sans trop d’efforts ses besoins en fonds de roulement, en maîtrisant mieux ses processus, en accélérant ses cycles de mise à disposition des produis, et en créant un consensus fort parmi les acteurs clés de son organisation.

Ce rêve, nous l’avons transformé en réalité il y a plusieurs années déjà !

Notre objectif aujourd’hui est de vous décrire les grandes étapes de la méthode que nous avions suivie, puis de vous présenter une étude de cas réalisée de 1990 à 1996 auprès d’un leader de l’industrie Pharmaceutique.

Aussi paradoxal que cela puisse paraître en 2002, les industriels de la Pharmacie, petits ou grands sont encore souvent bien loin d’avoir compris les vertus d’une stratégie de maîtrise, puis de réduction des stocks.

Habitués à des marges confortables, ils dorment ainsi sur une source inestimable de progrès allant bien au-delà de la simple amélioration de leur cash-flow.

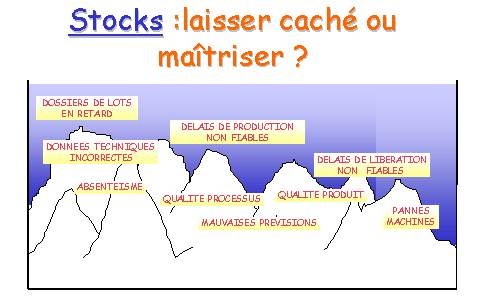

Si elle existe, la responsabilité des stocks est souvent confiée aux soins de la Direction Administrative et Financière, Ce secteur est pourtant encore régulièrement très éloigné de la réalité du terrain, là où naissent involontairement ou non les stocks. Parfois même, leur impuissance à faire évoluer eux-mêmes le sujet se traduit par l’intervention isolée et souvent musclée d’une poignée de spécialistes extérieurs à l’entreprise, supposés mieux que quiconque capables de faire valser les chiffres à coup de diktats.

Des coupes sombres, radicales font plaisir sur le champs aux managers impatients ! Brutales, elles ne contribuent hélas qu’à faire éclater soudainement les faiblesses d‘une organisation et déclencher dans l’urgence, la mise en place d’emplâtres artificiels. Une manière plus « soft » et davantage participative constituera nous le verrons en détails, le gage de l’obtention de résultats plus profonds et pérennes.

“Ne pas subir !”

La “Pharmacie“ ne s’est jamais distinguée dans le monde Industriel par sa performance Logistique, si ce n’est en aval de la chaîne, par sa Logistique de distribution aux pharmacies. La logistique Amont mais aussi la planification et la gestion des flux de matières liées aux opérations manufacturières a ainsi bien des difficultés à suivre les secteurs les plus avancés dans le domaine tel celui de la construction automobile, ou de l’assemblage électronique.

La logistique Amont mais aussi la planification et la gestion des flux de matières liées aux opérations manufacturières a ainsi bien des difficultés à suivre les secteurs les plus avancés dans le domaine tel celui de la construction automobile, ou de l’assemblage électronique.

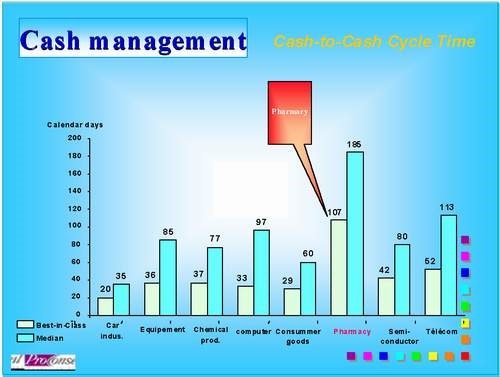

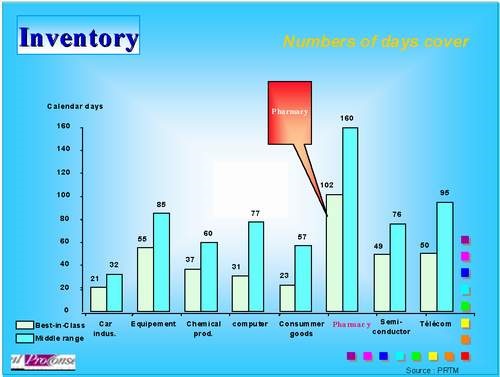

Répondre à la question simple « Avec quel niveau de stock devons nous fonctionner dans nos usines ? » relève ainsi du plus grand mystère chez beaucoup de personnes interrogées . Prenons comme premier exemple le cas de l’un des leaders mondiaux dans le domaine de la vaccination qui n’a réellement commencé à se soucier des ses stocks qu’après avoir enfin compris le lien entre ceux-ci et leur taux de service au client, taux de service dont la performance récente était incompatible avec leurs ambitions futures de croissance.

Curieux d’enfin connaître le niveau de leurs stocks de matières premières, d’articles de conditionnement, d’encours de fabrication, de produits finis en attente de libération et de distribution, la Direction Financière s’est lancée dans ses premières mesures. Bilan des premiers chiffrages, de 18 à 24 mois suivant les époques de l’année. Fallait t’il ou non être stupéfait devant ces chiffres ? À l’heure actuelle certains s’interrogeraient encore.

La longueur assez caractéristiques des cycles de fabrication des produits mis en œuvre nous ferait pencher vers un jugement modéré de ces chiffres. La connaissance de quelques détails sur l’organisation de l’entreprise, avec un fort cloisonnement des différents intervenants sur les processus, le manque de souplesse et de flexibilité des processus de planification utilisés à l’heure actuelle, la faible culture d’ « Amélioration Continue» devant permettre à chacun d’exploiter positivement et systématiquement les erreurs commises dans tous les domaines, nous ferait au contraire pencher vers un jugement plus sévère de résultats affichés .

Il est toujours très difficile de motiver toute une organisation industrielle pour atteindre des objectifs de performance nouveaux alors qu’il existe une méconnaissance totale des enjeux. Des objectifs arbitraires et non détaillés du genre « réduisons nos stocks de 20% pour la fin 2003 » sont totalement insupportables et inefficaces. Des arguments non approfondis selon lesquels le niveau d’inventaire serait trop élevés pour ce « genre d’Opérations », ou des comparaisons trop rapides avec les concurrents ont rarement portés leurs fruits dans le passé, ils ont en réalité déclenchés davantage d’irritations que d’engagement dans les entreprises concernées.

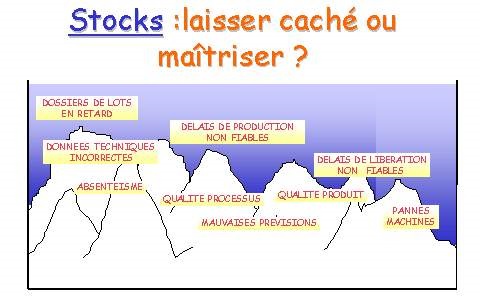

Mais au risque de paraître bien sévère, les décideurs rencontrés dans nos différentes interventions dans le monde Pharmaceutique, ont-ils au moins compris ce qui provoquait ces stocks dans leurs usines, leurs liens avec le temps de cycle des différentes opérations industrielles, avec la qualité et la fiabilité des processus, des matières, des équipements, avec le respect des délais…

Ont-ils aussi intégrés dans leurs réflexions que chacun des acteurs des processus industriels est inconsciemment ou non générateur de ces stocks qu’ils soient en Production, au Planning de la fabrication, en Assurance ou au Contrôle de la Qualité, à la Libération Pharmaceutique..

Ainsi donc, le stock ne serait pas involontaire, il se serait insinué çà et là pour masquer petits ou gros défauts, ou serait présent parce qu’il faut donner du temps à chaque chose pour tout simplement se faire .

De plus, la réalité de chaque entreprise, de chacune de ses divisions étant unique, pour son mix-produits et leurs structure de coûts, ses processus industriels, ses modes d’approvisionnements, le rythme de planification …les objectifs de stocks doivent faute de se trouver inopérants, se placer en phase avec ces différentes caractéristiques.

Chapitre I – Concepts

Notre article a pour objectif de vous présenter une technique qui tient compte des critères évoqués plus haut. Elle se base sur un modèle dont nous avons hérité dans les années 80 de la Bendix Corporation (USA) , laquelle s’était fondée dans ses travaux sur des étude réalisées dans les années 60 et 70 par la Harvard University, la Hughes Aircraft Company et la Westinhouse Electric Corporation.

Ce modèle a été largement utilisé par l’un des géants de la Pharmacie sur plusieurs sites industriels Européens entre 1980 et 1997, avec des résultats conséquents qui vous seront présentés dans notre case study.

Par l’application de cette technique, l’entreprise est enfin capable d’établir des objectifs réalistes d’amélioration de ses stocks, mais également de mettre en lumière les zones d’améliorations potentiellement les plus productives de ses délais.

Cette technique offre à bien des égards des avantages dont ils serait sot de ne pas profiter largement.

- Sa simplicité la rend applicable à tous les types d’environnements industriels .

- Elle force l’Entreprise à regarder ses modes de fonctionnement par le biais de processus transversaux la préparant ainsi à la mise en place du «Lean Manufacturing

- Elle détermine les niveaux de stock optimums correspondant strictement aux modes de fonctionnement observés dans l’entreprise

- Les représentations graphiques résultant des différentes analyses rendent particulièrement aisé la compréhension des problèmes et la présentation des résultats à une très large population.

- Elle permet d’examiner en temps réel l’impact positif ou négatif sur les stocks des changements proposés

Le calcul du niveau de stock optimum de l’entreprise se décompose en 7 grandes étapes :

- segmentation des stocks par ligne de produit

- développement d’un profil de stock pour chaque ligne de produit

- calcul du niveau de stock optimum pour chaque ligne de produit

- détermination des stocks de sécurité

- détermination des stocks spéciaux ou stratégiques

- compilation des résultats obtenus pour chacune des familles de produits et présentation de la politique de stock globale de l’entreprise.

- Mise en route du processus d’amélioration continue des délais et des stocks dans l’entreprise.

1. SEGMENTATION DES STOCKS

Comptablement, les stocks nous sont régulièrement présentés en valeur, parfois en jours semaines ou mois de couverture des ventes futures, mais surtout, par grandes catégories (matières premières, composants achetés, encours de fabrication, produits finis).

Ce découpage nous indique globalement à quels stades de la fabrication se trouvent les stocks mais reste étrangement silencieux sur leur application, ainsi que sur la bonne ou la mauvaise utilisation qui en est faite . Que cela apparaisse déjà visiblement ou non dans l’organisation de l’entreprise, la vraie segmentation est en réalité la ligne de produit . Le Plan Industriel et Commercial (PIC) s’il existe, les Programmes Directeurs de Production (PDP), certains comptes de résultats… font déjà référence à cette notion.

Si ce n’est le cas, la première étape consistera donc en l’identification des quelques grandes familles de produits .

Chacune d’entre elle possède ses propres caractéristiques :

- délais de production de ses produits,

- processus fabrication et équipements utilisés,

- principe actif mis en œuvre,

- ratios de main d’œuvre directe

Vu sous cet angle de petites usines se retrouveront avec seulement 4 ou 5 familles au moment d’aborder la suite des opérations ; les plus importantes ne deaient pas dépasser la quinzaine de lignes de produits .

2.LE PROFIL DE STOCK

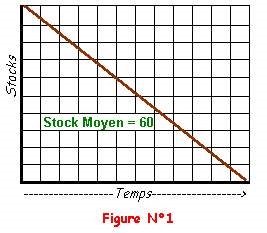

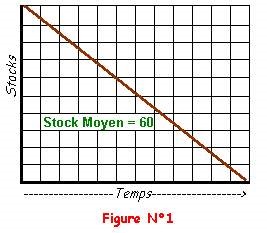

Le modèle le plus classique dans la gestion des stocks est celui représenté par le graphique N°1. Ce modèle présume qu’un montant donné matières premières ou d’articles de conditionnement est entré en une seule fois en magasin en début de période et que la consommation qui s’en suit est parfaitement linéaire durant toute la période de référence. Le stock moyen se mesure en calculant la surface de l’aire située en dessous de la droite. Dans cet exemple, le stock moyen est égal à 60 unités.

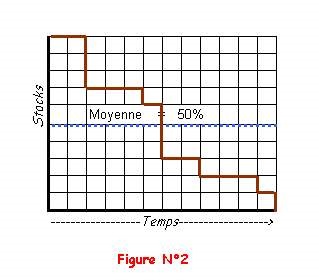

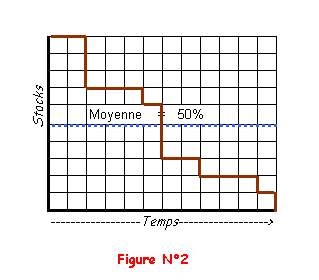

Dans la réalité la consommation des stocks ne suit que très rarement ce modèle de base. Cette consommation aurait plutôt tendance à suivre le modèle représenté par le graphique N°2. La consommation varie de période en période ; le stock moyen (en volume) est également égal à la surface située en dessous de la courbe.

On pourrait aussi représenter le stock moyen par un en ratio, en divisant la surface sous la courbe par la surface totale du graphique. Le ratio qui en résulte décrirait le stock moyen comme un pourcentage du volume initial, soit 50% dans notre exemple. Indépendamment de la valeur du ratio, l’inclinaison de la courbe suffit à elle même pour illustrer le profil d’un stock sur une période donnée . Un article au profil de stock haut aura une pente douce, c’est à dire que sa consommation sera très progressive, au contraire d’un article au profil bas et à la pente raide qui sera caractéristique d’une consommation rapide .

Indépendamment de la valeur du ratio, l’inclinaison de la courbe suffit à elle même pour illustrer le profil d’un stock sur une période donnée . Un article au profil de stock haut aura une pente douce, c’est à dire que sa consommation sera très progressive, au contraire d’un article au profil bas et à la pente raide qui sera caractéristique d’une consommation rapide .

Le profil de stock des encours de fabrication est exactement l’opposé de celui des matières premières et articles de conditionnement, car le stock dans l’entreprise se construit au contraire au fil des opérations industrielles et du temps.

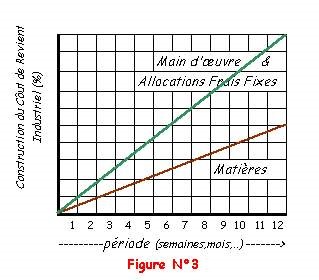

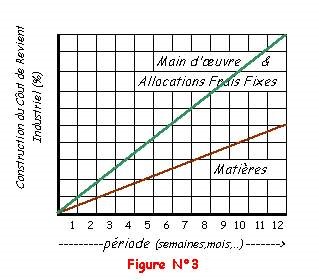

Imaginons une entreprise qui fabriquerait des produits constitué à 50% de matières et à 50% de main d’œuvre ( et les allocations de frais indirects associés), lesquels seraient ajoutés à un taux constant durant tout le processus de fabrication, le profil de stock des encours se présenterait alors comme sur la figure N°3.

En mesurant la surface sous la courbe des coûts des produits et en la divisant par la surface totale dessinée par le processus complet, on s’aperçoit que le profil de stock est de 60./.120, soit 0,5.

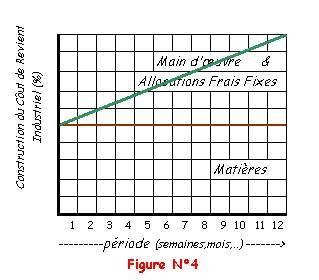

Une représentation plus typique du profil de stock des encours de fabrication est montrée dans le graphique N°4.

La structure de coût des produits est toujours la même avec une égale proportion de matières et de main d’œuvre. Cette fois cependant, la totalité des matières entrant dans la fabrication est entrée dans l’usine juste avant le début de la fabrication. La main d’œuvre quant à elle vient s’ajouter au produit de manière parfaitement linéaire tout au long du processus de fabrication.

Le profil de stock qui en résulte est de 90 ./. 120, soit 0,75. le profil de stock est supérieur au cas précédent, ce qui est pénalisant pour l’entreprise qui a évidemment intérêt à retarder au maximum l’entrée des matières.

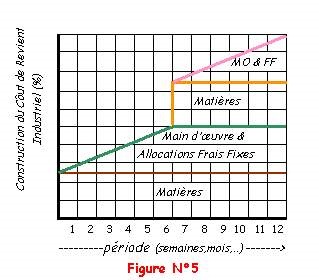

Poussons donc notre raisonnement encore un peu plus loin, en imaginant que les matières seraient approvisionnées en deux fois, une première moitié au démarrage du processus, et le solde à mi chemin de la fabrication . (la main d’œuvre s’ajoute toujours de manière linéaire). Dans cette hypothèse, le profil de stock représenté sur le graphique N°5 sera de 75./.120, soit 0,625. Ceci nous donne une claire démonstration des gains que l’on peut obtenir en contrôlant l’approvisionnement des matières dans l’usine, puisque d’un modèle à l’autre, le niveau des encours pour ce produit est passé de 75% à 62,5% de la valeur totale du produit.

Comment et pour quel usage pratique, construire les profils de stock pour chacune des familles de produits ?

Deux types de données sont nécessaires pour déterminer le profil d’une famille:

- Le coût des matières entant dans la composition du produit, ainsi que le montant de la main d’œuvre et des frais indirects alloués aux différents stades de fabrication, exprimés pour chacun en pourcentage de la valeur totale de ce produit.

- Les délais de mise en œuvre de chacune des matières.

Le coût des matières est en général aisément disponible au service des achats ; le coût de la main d’œuvre et des allocations de frais généraux devrait l’être au contrôle de Gestion. L’information sera en général disponible pour chacun des produits fabriqués par l ‘entreprise ; il vous faudra alors dans un but évident de simplification, choisir le produit le plus représentatif de chacune des familles de produits.

Les délais complets de fabrication sont le plus souvent disponibles auprès du service Planification ; il s’agira ici de délais « démontrés » par la pratique, et qui devraient correspondre à ceux que l’on retrouve dans le système de gestion de production. Outre les délais standard de fabrication, doivent également être considérés le temps requis pour la réception des matières, le contrôle de qualité, la préparation en salle de pesée, le transfert en atelier etc…

Le profil de stock est calculé pour chacune des familles de produits fabriqués dans l’entreprise.

Le produit de référence est le leader de la famille, à savoir l’article le plus vendu.

Les résultats obtenus pour le leader seront appliqués par défaut à l’ensemble des autres éléments constitutifs de la famille.

Le temps de cycle débute à la réception des matières dans l’usine, et se termine à l’expédition et la facturation du produit fini et libéré.

Si l’entreprise travaille habituellement avec des Ordres de Fabrication (OF), la quantité de référence correspond à la taille d’un lot standard du produit concerné. Dans un environnement ou la production se déroule en continu, la quantité de référence correspond à la quantité moyenne d’expédition de sortie des produits finis de l’usine ( 1 jour de production, 1 semaine, 1000/jour..)

Exemple de calcul d’un profil de stock :

Afin d’illustrer le développement du profil d’un produit et ses différentes composantes dans le calcul d’un niveau de stock optimum, nous considérerons un produit présentant les caractéristiques suivantes :

Coûts matières (en % du coût total)

Principe Actif……………….……………………..40%

Matières premières et excipients.….5%

Articles de conditionnement……………10%

TOTAL MATIÈRES 55%

Coûts main d’œuvre (en % du coût total)

Mélange…………………………………………………5%.

Granulation/compression…………………10%

Solution de pelliculage…………….…………5%

Conditionnement…………………………..…..15%

Tests…………………………………………….…….10%

TOTAL MO & BURDEN 45%

Délais de fabrication

Réception Matières, inspection, etc……………………………………… .4 semaines

Mélange (lancement OF, préparation, production, tests).…..2 semaines

Granulation/compression (lancement OF, tests)…………………..3 semaines

Pelliculage (lancement OF, tests)…………………………………..…………..1 semaine

Conditionnement (lancement OF, etc)…………………………….…….. 2 semaines

Tests (clôture dossier lot, tests, libération)…………………… ….3 semaines